La loi relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière du 6 décembre 2013, entrée en vigueur le 8 décembre 2013, puis modifiée par la Loi n° 2016-1691 du 9 décembre 2016, prévoit de nouvelles obligations à la charge des entreprises (Art. 45 de la loi, création de l’article 223 quinquies B du CGI).

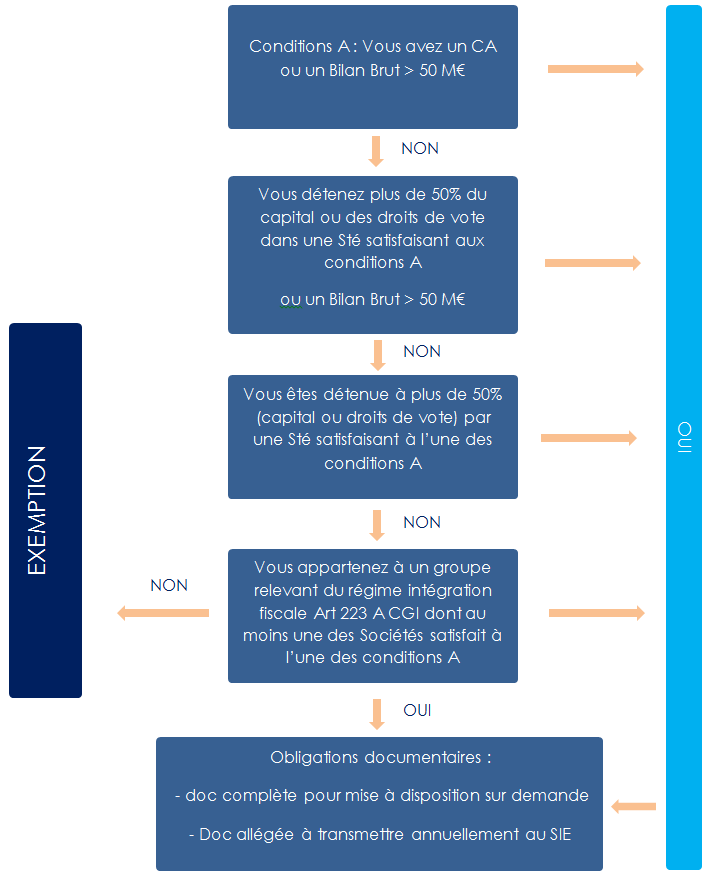

Ces obligations visent les personnes morales établies en France et mentionnées à l’article L 13 AA du LPF, c’est-à-dire les personnes morales remplissant au moins l’une des conditions suivantes :

a) Soit un chiffre d’affaires annuel hors taxes soit un actif brut figurant au bilan supérieur ou égal à 50 M €, ou

b) Détention, à la clôture de l’exercice, directement ou indirectement, de plus de la moitié du capital ou des droits de vote d’une entité juridique satisfaisant à l’une des conditions mentionnées au a), ou

c) Entreprise dont plus de la moitié du capital ou des droits de vote est détenue, à la clôture de l’exercice, directement ou indirectement, par une entité juridique satisfaisant à l’une des conditions mentionnées au a), ou

d) Entreprise appartenant à un groupe relevant du régime d’intégration fiscale lorsque ce groupe comprend au moins une personne morale satisfaisant l’une des conditions mentionnées aux a), b) ou c).

Obligations déjà existantes

Ces entreprises doivent tenir à la disposition de l’administration une documentation complète permettant de justifier de la politique de prix de transfert pratiquée dans le cadre de transactions de toute nature réalisées avec des entités juridiques liées.

La loi du 6 décembre 2013, modifiée par la loi du 9 décembre 2016, met à la charge de ces entreprises de nouvelles obligations déclaratives, parmi lesquelles une obligation de dépôt automatique d’une « documentation allégée » relative aux prix de transfert.

En effet, ces entreprises doivent fournir, automatiquement, dans le délai de six mois qui suit l’échéance du dépôt des liasses fiscales :

- des informations générales sur le groupe d’entreprises associées ; et

- des informations spécifiques concernant l’entreprise.

Parmi ces informations, ces entreprises devront notamment fournir :

- Concernant les informations générales sur le groupe d’entreprises associées : une description générale de la politique de prix de transfert du groupe et les changements intervenus au cours de l’exercice ;

- Concernant les informations spécifiques relatives à l’entreprise : une présentation de la ou des méthodes de détermination des prix de transfert dans le respect du principe de pleine concurrence en indiquant la principale méthode utilisée et les changements intervenus au cours de l’exercice.

Ainsi, les entreprises concernées doivent désormais préparer deux documentations relatives aux prix de transfert, l’une complète en cas de contrôle et l’autre allégée, à communiquer automatiquement annuellement à l’administration fiscale.

La documentation allégée permettra à l’administration d’opérer un tri avant de décider d’un éventuel contrôle fiscal, d’où l’importance de ne pas la négliger.

Obligations documentaires en matière de transfert pricing pour les entreprises établies en France pratiquant une politique de prix de transfert avec des sociétés associées situées hors de France et liée à la société déclarante

ENGLISH VERSION

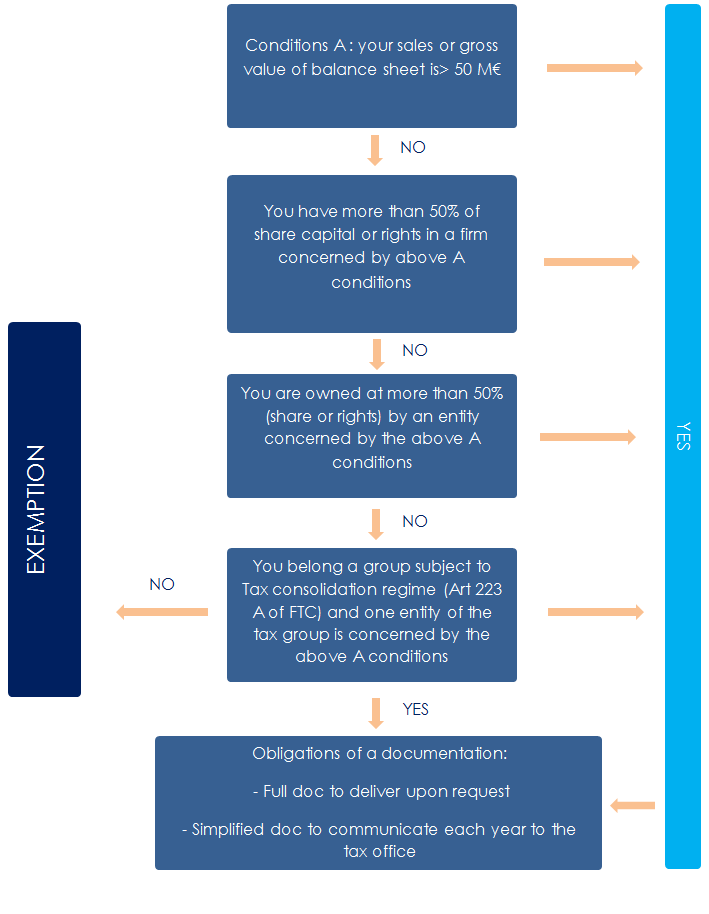

The law against tax fraud and large-scale economic and financial crime dated 6 December 2013, which came into force on 8 December 2013, and amended by the law n° 2016-1691 dated December 9, 2016, imposes new requirements on companies (Article 45 of the 2014 Finance Act, and newly created Article 223 quinquies B of the French Tax Code).These requirements concern legal entities established in France, referred to in Article L. 13 AA of the Tax Procedures Guide, i.e. legal entities fulfilling at least one of the following conditions:

a) legal entities whose annual turnover (excluding VAT), or whose gross assets booked on the balance sheet amount to M€ 50 or more, or

b) legal entities directly or indirectly holding, at year-end, more than half the share capital or voting rights of a legal entity fulfilling one of the conditions referred to in paragraph (a), or

c) legal entities more than half of whose share capital or voting rights are directly or indirectly held at year-end by a legal entity fulfilling one of the conditions referred to in paragraph (a), or

d) legal entities belonging to a tax consolidated group of companies, where said group contains at least one legal entity fulfilling one of the conditions referred to in paragraphs (a), (b) or (c).

Existing requirements: these companies are required to keep full documentation at the disposal of the tax authorities justifying their transfer pricing policy for all transactions with affiliated companies.

The Law dated 6 December 2013, amended by the law dated December 9, 2016, imposes new requirements on these companies including, in particular, the compulsory filing of “summary documentation” relating to transfer pricing.

Indeed, companies are required, within a period of six months following the date they are due to file their tax return package, to automatically provide:

- general information on the group of affiliates; and

- specific information on the company concerned.

The information required includes the following

- general information on the group of affiliates: a general description of the group’s transfer pricing policy and of any amendments made to the policy during the financial year concerned;

- pecific information on the company concerned: a presentation explaining the method(s) used to calculate transfer prices compliant with arm’s length principles, and indicating the main method used and any amendment of it during the financial year concerned.

Thus, companies concerned are now required to prepare two sets of transfer pricing documentation, i.e. a full version to be provided in the event of a tax inspection, and a summary version to be automatically filed with the tax authorities on an annual basis.

The summary documentation will allow the tax authorities to screen companies before they decide to carry out a tax inspection; it is therefore important to prepare it adequately.

Transfer Pricing documentation for entities established in France, having a transfer pricing policy with associated companies located In France and out of France and having a link with the concerned entity located in France