I – DESCRIPTION

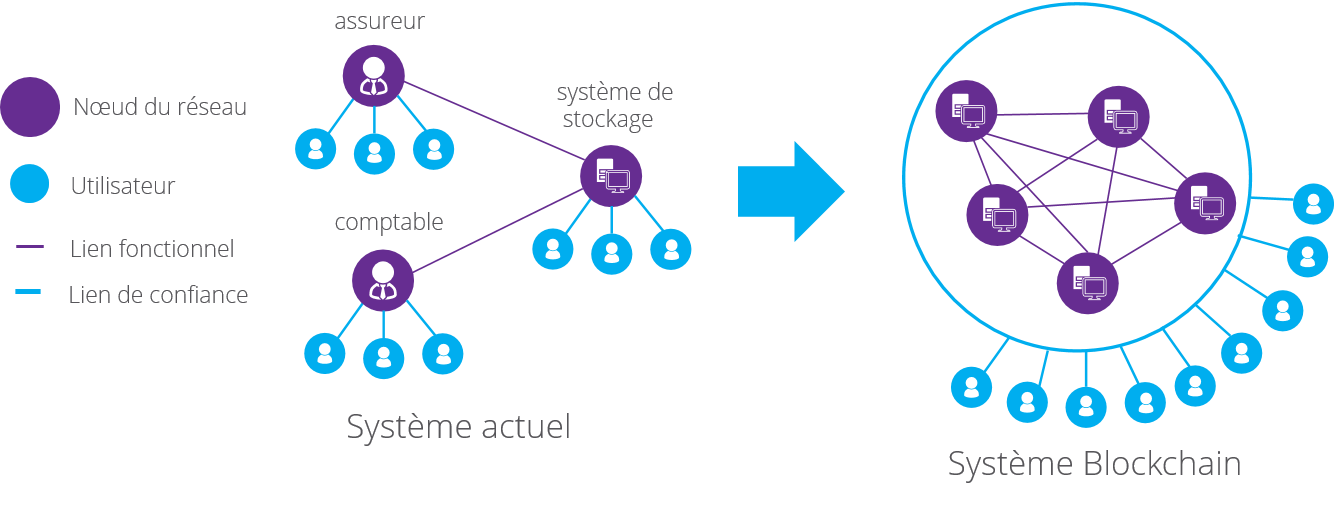

Il s’agit d’un protocole peer-to-peer d’authentification, chaque nœud du réseau valide la transaction. Si plus de 50% du réseau valide, alors la transaction est inscrite dans le réseau et devient inaltérable. L’intérêt est d’authentifier très rapidement des transactions avec un très haut degré de confiance.

Les blocks et transactions sont encodés et requièrent une certaine puissance pour pouvoir valider les transactions. Ainsi, en plus de +50% du réseau, il faut +50% de la puissance du réseau pour modifier la blockchain, ce qui la rend extrêmement fiable. Plus le réseau est grand et participatif, plus il est sûr.

II – BLOCKCHAIN : ASPECT JURIDIQUE

2.1 BLOCKCHAIN ET SMART CONTRACT

De par sa capacité à traiter rapidement des transactions fiables, la blockchain permet d’exécuter des « smart contract », c’est-à-dire des contrats intelligents sans intermédiaires. La blockchain établit des règles et les applique si les conditions sont remplies. Exemple de la voiture connectée, au-delà de tant de km, telle facturation s’impose. La validation du chauffeur est une signature du « smart contract » qui s’active et prélève automatiquement le montant tout en débloquant le kilométrage souhaité. L’innovation consiste en l’absence de document à remplir car la transaction est fiable, ainsi qu’à la validation des comptes de l’entreprise qui sont clairement définis par les transactions de la blockchain et infalsifiables.2.2 BLOKCHAIN ET DROIT

Les premiers pas d’un nouveau paradigme viennent d’être faits le 28 avril 2016 lorsque la France a inscrit, avec la signature de l’ordonnance relative aux bons de caisse, pour la première fois la blockchain dans la loi. Cette nouvelle technologie vient d’être non seulement définie dans le droit français, mais aussi reconnue comme un outil d’enregistrement permettant l’authentification de transferts de propriété.L’ordonnance relative aux bons de caisse, qui modifie le Code monétaire et financier, crée donc deux articles dans ce code essentiels pour protéger les usagers des blockchain :Les minibons sont des bons de caisse (titres émis par une entreprise en contrepartie d’un prêt qui lui est accordée) faisant l’objet d’une intermédiation sur des plateformes de financement participatif.

- L’article L 223-12 qui fixe que « l’émission et la cession des minibons peuvent également être inscrites dans un dispositif d’enregistrement électronique partagé permettant l’authentification de ces opérations, dans des conditions, notamment de sécurité, définies par décret en Conseil d’Etat. »

- L’article L223-13 qui précise que « Le transfert de propriété de minibons résulte de l’inscription de la cession dans le dispositif électronique mentionné à l’article L223-12, qui tient lieu de contrat écrit pour l’application des articles 1321 et 1322 du code civil ».

Ainsi, pour la première fois dans la langue française et dans le droit français, la blockchain est définie comme étant « un dispositif d’enregistrement électronique partagé permettant l’authentification » d’opérations.

Toutefois, il est intéressant de noter que si le rapport présentant ce projet d’ordonnance au Président de la République mentionne entre parenthèse le mot de « blockchain » après cette définition, cette mention n’a pas été reprise dans l’ordonnance. En effet, l’ordonnance n’utilise à aucun moment le mot anglais de « blockchain ». La valeur légale des inscriptions sur la blockchain se voit également pour la première fois reconnue. Grace à cette ordonnance, la transcription des cessions de minibons sur la blockchain sera opposable aux tiers. Ainsi, le détenteur d’un minibon inscrit sur la blockchain pourra faire valoir et préserver ses droits devant un juge. Cette reconnaissance était attendue avec impatience, car sans reconnaissance légale de la blockchain, le développement de l’industrie du secteur était clairement limité. Néanmoins, cette reconnaissance légale des inscriptions sur la blockchain est pour l’instant restreinte aux minibons. Les inscriptions d’autres éléments sur la blockchain n’auront pas de valeur légale. Par ailleurs, même en ce qui concerne les minibons, le rapport précise qu’un « groupe de travail devra déterminer les conditions de réalisation d’un tel projet, afin notamment de garantir que la technologie est assez sûre et mature pour assurer la tenue d’un registre électronique distribué fiable, sécurisé et susceptible d’être audité ». L’ordonnance n’est donc qu’un premier pas vers les changements à venir. Elle ne sera pleinement applicable qu’à compter du 1er octobre 2016 et après que les conditions de recours à la blockchain soient définies par décret en Conseil d’Etat. Aussi, si l’ordonnance pose les bases juridiques pour une première utilisation légale de la blockchain, elle ne préfigure pas de la solution qui sera finalement retenue. Des mesures règlementaires devront être prises pour la rendre pleinement opérationnelle. Le gouvernement a ainsi encore donc des marges de manœuvre. Toutefois, cette ordonnance va dans le sens des discussions informelles qui ont eu lieu la semaine dernière au Parlement européen concernant les cryptomonnaies et la blockchain, voire même les devance. Alors que les membres du Parlement européen s’interrogent sur l’opportunité de reconnaître un droit de propriété aux bons enregistrés sur des registres partagés comme la blockchain, la France vient officiellement de poser les bases légales de cette reconnaissance, ce qui est un avantage certain pour les entreprises françaises innovantes du secteur.2.3 QUESTIONS JURIDIQUES

L’utilisation de blockchain, de DAO (Decentralized Autonomous Organization) et de smart contract soulèvent des questions juridiques importantes. A mesure que ces technologies sont adoptées, les régulateurs et tribunaux doivent fournir un cadre d’application. L’application des blockchains posent certains problèmes, notamment les questions suivantes :- Où les serveurs décentralisés se situent-ils ? Sur quel territoire et donc quel droit applicable ?

- Quel statut donner aux DAO en tant qu’entités juridiques propres ?

- Sont-ce des sociétés ou des logiciels ?

- Est-ce un logiciel qui s’engage où une communauté ?

- L’utilisateur fait partie du réseau, engage-t-il sa responsabilité en tant que membre du réseau ou client du réseau ?

- Quel statut donner au smart contract en cas de litige ?

Un Cadre juridique permettrait ainsi de prendre en compte les éventuelles fraudes que le code ne pourrait pas prendre en compte, à savoir les fraudes ayant lieux en amont et au cours de son élaboration. De plus le cadre juridique permet de protéger l’utilisateur en cas d’erreur humaine lors de l’élaboration du code ou d’erreur materielle, si le réseau se retrouve impacté par des chutes de serveurs.

III – LES LIMITES DE LA BLOCKCHAIN

3.1 FIABILITE DU CODE

Blockchains privées

L’intérêt d’une blockchain réside dans la fiabilité de sa transaction. Celle-ci augmente dès lors que le réseau augmente en capacité et en utilisateurs décentralisés. Une blockchain privée consiste à créer un réseau dont les réseaux sont contrôlés par une structure centralisée. Ainsi, l’administrateur a plus facilement la main sur le code, et celui-ci perd son caractère infalsifiable, limitant ainsi l’intérêt de ce type de structure.

Cela peut avoir un intérêt interne pour une entreprise, dans le sens où en ayant la main sur le réseau, elle sait si les transactions sont valides ou non, mais elle ne peut plus moralement présenter ses données comme fiables vis-à-vis de tiers comme les institutions ou les utilisateurs.Le code

« The Code is Law » signifie qu’une blockchain mal codée présentant des failles ne peut pas être corrigée, à moins que plus de 50% du réseau et des ressources valide les corrections. Ce cas s’est présenté avec la crypto-monnaie Ethereum, utilisée par un organisme collaboratif : The DAO. Un hackeur a ainsi trouvé une faille dans les règles imposées par The DAO et s’est fait créditer de l’argent virtuel sans avoir les pré-requis que souhaitaient les administrateurs de la blockchain. La seule sécurité contre ce genre de hack est un délai entre la validation de la transaction et le versement reel du crédit sur le compte de l’utilisateur. Ainsi, le réseau avait 60 jours pour dénoncer ces transactions, à condition d’avoir 50% du réseau pour et 50% des ressources allouées. Cependant, de nombreuses personnes ont préféré profiter de la faille plutôt que de se ranger autour des développeurs.

L’action menée par The DAO pour limiter les dégâts implique que des opérations centralisées peuvent être menées à condition de convaincre le réseau et d’avoir la majorité des ressources. Cela contribue à décrédibiliser la fiabilité des blockchain privées, qui dès lors, ne pourront plus justifier de la justesse de leurs transactions puisque, puisque possédant le réseau et les ressources, ils peuvent mener des actions altérant la blockchain.3.2 ENVIRONNEMENT

Le principe de sécurisation des blokchains repose en partie sur ce que l’on appelle la « preuve de travail » (proof of work). Cela signifie que pour valider une transaction, le réseau doit calculer des données complexes justifiant ainsi de ressources de calculs importantes, contribuant à garantir que cette transaction est bien décentralisée et non imposée. Cependant, lorsque l’on met bout à bout l’énergie nécessaire à la résolution de ces calculs pour l’ensemble du réseau, on tombe très vite sur des chiffres exhorbitants qui se traduisent par une consommation électrique démesurée.

Ainsi, une étude réalisée par deux chercheurs irlandais, en 2014, montre que les systèmes basés sur le concept de blockchain peuvent être qualifiés de gouffres énergétiques. En effet, la consommation énergétique sur réseau Bitcoin serait égale à celle de l’Irlande de 2014 qui est d’environ 3GW. Des solutions alternatives sont actuellement développées comme le principe de la « preuve de l’enjeu » (proof of stake) qui se montre moins énergivore.IV – BLOCKCHAIN ET AUDIT COMPTABLE

« Si une telle solution de notarisation des écritures se généralisait sur une blockchain commune à toutes les entreprises, les comptes seraient plus transparents et il n’y aurait plus besoin de contreparties dans les comptes de chaque entreprise. »

Julien Maldonato, directeur industrie financière chez Deloitte.

Si le projet est ambitieux et exige une généralisation du concept, le gouvernement Américain y croit et investit dans le projet. C’est le cœur du métier d’auditeur qui est voué à disparaitre, c’est-à-dire la vérification des registres.

Cependant, le métier en lui-même serait plus soumis à une transformation qu’à une disparition. En premier lieu, parce que l’auditeur n’a pas seulement le rôle de contrôle des comptes mais aussi celui de contextualisation des achats, dépenses et des enjeux autour des transactions. Une écriture valide ne signifie pas que ce qui est rentré en Input est fiable, car il y a là une intervention humaine. Si ce qui rentre est faussé, ce qui sort le sera également. Tout l’enjeu de l’auditeur du futur se situe là, dans le conseil et la définition des enjeux stratégiques entourant l’utilisation de la blockchain. En effet, ce sont toutes les tâches laborieuses qui disparaissent ainsi que le besoin de connaissance d’expert en législation sur la tenue des comptes, avec la blockchain couplée à l’intelligence artificielle qui saura reconnaître si une dépense contextualisée semble mal déclarée. L’IA, et notamment grâce au deep learning, pourrait même également participer au travail de contextualisation des mouvements. L’auditeur pourra donc se concentrer sur le travail de fond qui est l’évaluation de la structure financière de l’entreprise et sur le conseil en stratégie en tirer profit pleinement de cette technologie. Aujourd’hui, le travail d’auditeur implique une analyse par échantillon. Demain, l’auditeur pourra travailler sur l’ensemble des comptes en une seule fois en ayant accès en temps réel à l’ensemble des registres de la blockchain, déjà compilés et vérifiés. Ce changement de paradigme implique une mutation du métier d’auditeur et donc de sa formation. Les auditeurs de demain devront être capable de lire le code d’une blockchain afin d’en vérifier la conformité légale qu’elle est censée retranscrire. Ils seront partis plénière du développement de ces blockchains qui exigent une rigueur extrême puisque toute erreur de code est irrémédiable sur le réseau. Ces usages, les Big Four en ont pleinement conscience et ont déjà lancé plusieurs tests en labo sur différents sujets. Ces derniers comptent bien s’imposer en leader avec des technologies brevetées dès que ces systèmes seront entrés sur le marché. Il est donc capital pour la profession de participer à l’élaboration et à la montée en puissance de ces outils si l’on veut prendre le virage en douceur.

Pour aller plus loin

Général :

Blockchain France, Qu’est-ce que la blockchain ?

Droit :

Les Echos, La Blockchain et la loi

Les Echos, La révolution « blockchain » au défi du droit

La Tribune, Comment la blockchain change l’usage des contrats

Law Technology Today, Blockchain 101 for Lawyers PART 1

Dreyfus, La blockchain face au droit

Enerfip, Minibons, bons de caisse, obligations, etc. késako ?

Bitcoin.fr, La France veut être la première à réglementer la blockchain en Europe (1/3)

Bitcoin.fr, La France donne une valeur légale à la blockchain

CoinDesk, Europe’s Regulatory Blockchain Shift on Display at Private Parliament Event

Legifrance, Ordonnance n° 2016-520 du 28 avril 2016 relative aux bons de caisse

SedLex, La « Blockchain » pour les juristes

Good Morning Crowd Funding, Blockchain et Crowdfunding : exit les bons de caisse, bonjour les minibons !

France Culture, La blockchain va-t-elle révolutionner le droit ?

Village-Justice, La « blockchain » : une technologie en passe de bouleverser le monde du droit

Village-Justice, La blockchain face au droit

Finance :

Cegid, Blockchain : pourquoi les métiers du chiffre doivent s’y intéresser ?

Challenges, Les banques européennes en retard dans la course à la blockchain

Journal du Net, A cause de la blockchain, les auditeurs vont changer de métier

Limites :

ICT Journal, Une faille dans la firme DAO contraint Ethereum à intervenir dans la blockchain

Le Monde Informatique, Blockchain : l’attaque contre The DAO conduit Ethereum à proposer un fork